EU:n uudella kestävyysraportointidirektiivillä, CSRD (Corporate Sustainability Reporting Directive) pyritään yhtenäistämään organisaatioiden ESG-raporttien sisältöä sekä lisäämään raporttien luotettavuutta.

Tämän pohjalta päättäjien, sijoittajien, kuluttajien ja muiden sidosryhmien on helpompi arvioida organisaation vastuullisuutta sekä muiden kuin taloudellisten tietojen vaikutusta itse liiketoiminnalle.

Kestävyysraportit tulee jatkossa varmentaa kolmannen osapuolen tarkastuksella, minkä tarkoituksena on varmistaa raportissa esitettyjen tietojen vertailtavuus ja uskottavuus. Direktiivillä pyritään myös osaltaan kannustamaan organisaatioita vastuullisempaan ja kestävämpään liiketoimintaan.

Tässä artikkelissa käymme läpi oleellisimmat tiedot direktiivistä, mitä organisaatioita se koskee ja millä aikavälillä. Artikkeli rakentuu seuraavien aihealueiden ympärille:

- CSRD:n ja kestävyysraportoinnin taustat

- yleiskatsaus kestävyysraportointidirektiivin vaatimuksista ja keskeisistä ajankohdista

- miten organisaatioissa päästään alkuun kestävyysraportoinnissa.

Sisällys

- CSRD:n ja kestävyysraportoinnin taustaa

- Kestävyysraportointidirektiivin vaatimuksia ja keskeisiä ajankohtia

- Miten päästä alkuun kestävyysraportoinnissa?

- Kolme vinkkiä kestävyysraportoinnin aloittamiseen

CSRD:n ja kestävyysraportoinnin taustaa

Uudella kestävyysraportointidirektiivillä, CSRD (Corporate Sustainability Reporting Directive), pyritään vähentämään viherpesua ja epäjohdonmukaista raportointia. Direktiivillä vaaditaan organisaatioita julkaisemaan kestävyysraportteja toiminnoistaan, joilla on vaikutuksia yhteiskuntaan ja ympäristöön sekä vastaavasti niiden vaikutuksista organisaation toimintaan.

Direktiivi määrittelee yhteiset raportointivaatimukset, jotka koskevat muiden kuin taloudellisten tietojen raportointia. CSRD on muiden kuin taloudellisten tietojen raportointia koskevan direktiivin (Non-Financial Reporting Directive, NFRD) laajennus.

Direktiivi koskee ensisijaisesti suuria julkisia yrityksiä, jotka ovat jo tähän mennessä raportoineet NFRD:n mukaisesti. Kestävyysraportointidirektiivi laajenee koskemaan myös pienempiä yrityksiä tulevien vuosien aikana. NFRD vaikuttaa tällä hetkellä noin 11 700 yritykseen EU:ssa. CSRD:n voimaantulon myötä määrä kasvaa noin 49 000 yritykseen.

Aiemmin kestävyys- ja vastuullisuusraportoinnista on puuttunut yhteisiä standardeja ja vähimmäisvaatimuksia. Monesti organisaatiot ovat itse määrittäneet, mitä pidetään kestävänä ja vastuullisena ja mitä raportti tulee sisältämään. Tämä on johtanut raporteissa esitettävien tietojen luotettavuuden arvioinnin ja varmentamisen haastavuuteen. Kestävyysraporttien uskottavuutta onkin kyseenalaistettu ja viherpesusyytöksillä on ollut vakavia seurauksia yrityksille, jotka ovat johtaneet kuluttajia harhaan markkinoimalla tuotteita "vihreinä" tai "ympäristöystävällisinä".

CSRD täydentää useita jo voimassa olevia asetuksia ja periaatteita, kuten YK:n kestävän kehityksen tavoitteita, vastuullista liiketoimintaa koskevia OECD:n due diligence -ohjeita ja niihin liittyviä alakohtaisia suuntaviivoja, Global Compact -aloitetta, yhteiskuntavastuuta koskevaa ISO 26000 -standardia ja YK:n vastuullisen sijoittamisen periaatteita. Direktiivi tukee myös esimerkiksi kestävän rahoituksen tiedonantovelvollisuutta koskevaa asetusta (Sustainable Finance Disclosure Regulation, SFDR), jota sovelletaan rahoitusmarkkinoiden toimijoihin.

Kestävyysraportointidirektiivin vaatimuksia ja keskeisiä ajankohtia

Direktiivi tuo vaatimuksia kestävyysraportoinnin sisältöön sekä raportissa esitettyjen tietojen luotettavuuden arviointiin. CSRD:n raportointivaatimusten noudattaminen edellyttää eurooppalaisten kestävyysraportointistandardien (European Sustainability Reporting Standards, ESRS) mukaista raportointia.

Kestävyysraportointistandardeja täydennetään vielä kesäkuuhun 2026 mennessä esimerkiksi toimialakohtaisten tietojen osalta, mutta kestävyysraportointistandardeilla yleisesti edellytetään, että organisaatiot raportoivat entistä laajemmin tietoja ympäristöön, sosiaaliseen vastuuseen ja hallintotapaan liittyvistä tekijöistä (ESG).

Ympäristöön liittyvät tekijät, kuten:

• ilmastonmuutoksen hillintä ja ilmastonmuutokseen sopeutuminen

• kasvihuonekaasupäästöt (jotka raportoidaan GHG-protokollan mukaisesti)

• biologinen monimuotoisuus ja ekosysteemit

• veden ja muiden luonnonvarojen käyttö ja kiertotalous

• uusiutuvan energian käyttö.

Sijoittajat ja muut sidosryhmät vaativat yhä tarkempia tietoja päästöjen tilan ja päästövähennystavoitteiden ohella. CSRD:n myötä tulevat pakollisiksi lisätiedot, kuten toimitusketjun päästöraportointi (scope 3), ilmastoriskit ja suunnitelmat hiilidioksidipäästöjen vähentämiseksi. Uudet vaatimukset edellyttävät yrityksiltä myös ennakoivaa lähestymistapaa vihreän siirtymän kasvumahdollisuuksiin liittyvien tietojen raportointiin.

Sosiaaliseen vastuuseen liittyvät tekijät, kuten:

• ihmisoikeudet

• työntekijöiden yhdenvertaisuus ja monimuotoisuus

• työolot, työterveys ja -turvallisuus.

Ihmisoikeuksiin keskittyvien säädösten ja puitteiden lisääntyessä kiinnostus sosiaalisiin vaikutuksiin keskittyviin liiketoimintamalleihin on kasvanut. Terveyden, turvallisuuden sekä tasa-arvon kaltaisia asioita on säännelty lailla jo vuosikymmeniä. Yhä enemmän huomiota kiinnitetään liiketoiminnan vaikutuksista ihmisoikeuksiin ja yhteiskunnallisiin kysymyksiin, kuten liiketoiminnan paikallisiin vaikutuksiin.

Hyvään hallintotapaan liittyvät tekijät, kuten:

• eettisen toiminnan periaatteet ja hyvän hallinnon varmistaminen

• maksukäytännöt, taloudellisten tietojen raportointi ja tilintarkastus

• muut liiketoiminnan vastuulliset käytännöt, ml. korruption ja lahjonnan estäminen.

Hyvään hallintotapaan liittyy olennaisesti sisäinen valvonta, riskienhallinta, tietoturva sekä lakien ja määräysten noudattaminen. Kestävyysraportointistandardien myötä toiminnan läpinäkyvyys myös yrityksen johdon, hallinnon ja valvontaelinten rooleista ja asiantuntemuksesta kestävyysseikkoihin liittyen on täsmennettävä.

CSRD:n myötä organisaatiot joutuvat siis raportoimaan yksityiskohtaisempien raportointivaatimusten mukaisesti, minkä avulla he voivat myös paremmin mitata ja hallita vastuullisuuteen ja kestävään kehitykseen liittyviä riskejä ja tavoitteitaan.

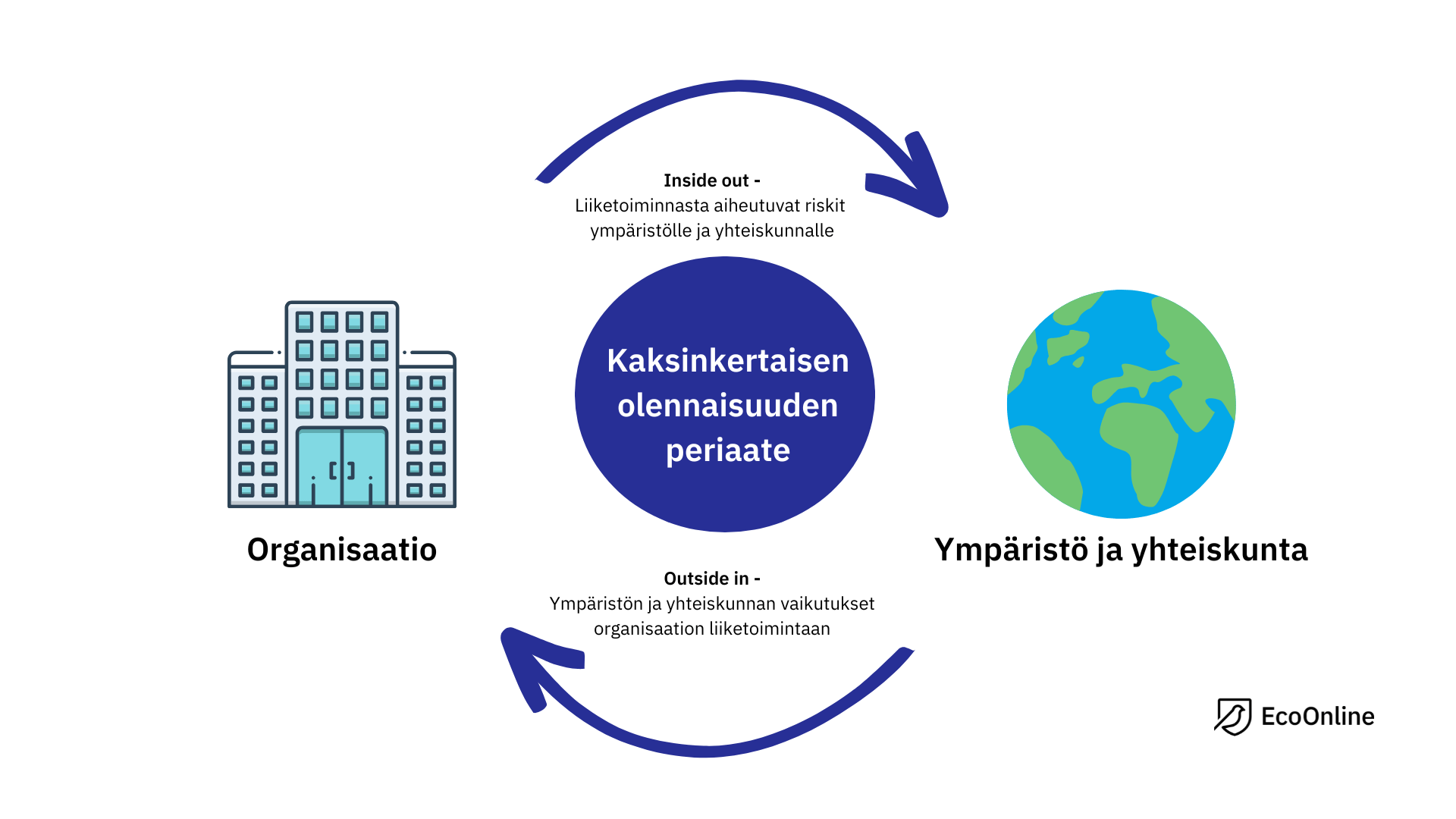

Kaksoisolennaisuuden (eng. double materiality) periaatteen mukaan raportissa on selvitettävä yrityksen liiketoiminnan vaikutukset ja riskit ympäristöön ja yhteiskuntaan sekä vastaavasti niiden vaikutus yrityksen liiketoimintaan.

Kestävyysraportti tulee myös arvioida kolmannen osapuolen tarkastuksella, jotta raportissa esitettyjen tietojen luotettavuus voidaan varmentaa.

Kestävyysraportointidirektiivi astuu voimaan vuosien 2024 – 2028 aikana yrityksen koosta ja sen toiminnasta riippuen.

- Suurten julkisten yritysten, jotka jo raportoivat NFRD-direktiivin mukaisesti, on raportoitava vuoden 2024 toiminnasta ja julkaistava kestävyysraportti vuonna 2025.

- Suuret yritykset, joiden ei tällä hetkellä tarvitse raportoida NFRD-direktiivin mukaisesti, tulee raportoida vuoden 2025 toiminnasta ja julkaista kestävyysraportti vuodesta 2026 alkaen, mikäli kaksi seuraavista kriteereistä täyttyvät:

- yli 250 työntekijää

- liikevaihto yli 40 miljoonaa euroa

- taseen loppusumma yli 20 miljoonaa euroa.

- Pk-yritysten osalta raportointivelvollisuus alkaa vuonna 2026, jolloin niiden on kerättävä tietoja vuonna 2027 julkaistavaa kestävyysraporttia varten.

- Uusia sääntöjä sovelletaan myös EU:n ulkopuolisiin yrityksiin, joilla on merkittävä läsnäolo EU:ssa. Tämä koskee yrityksiä, joiden:

- liikevaihto EU:ssa on yli 150 miljoonaa euroa tai

- arvopaperit on listattu EU:n säännellyillä markkinoilla.

Miten päästä alkuun kestävyysraportoinnissa?

Tutkimukset ovat osoittaneet, että organisaatioiden kestävyys- ja vastuullisuusraporttien laadussa, sisällössä ja menetelmissä on suuria eroja. Osassa raporteista on kriittisiä puutteita, raportointijärjestelmää tai -prosessia ei ole lainkaan ja monissa yrityksissä raportointia saatetaan pitää vain pakollisena prosessina muiden vaatimusten joukossa.

Työturvallisuuden ja/tai vastuullisuuden parissa työskenteleville vaatimusten noudattaminen ja standardinmukaiset raportit ovat kuitenkin jo osa normaalia toimintatapaa. Esimerkiksi läheltä piti -tilanteiden, vaaratilanteiden, tapaturmien, päästöjen ja riskinarviointien seuranta, raportointi ja valvonta ovat välttämättömiä toimenpiteitä, joista saatavaa tietoa voi hyödyntää myös kestävyysraportoinnissa.

Lue lisää siitä, miten ESG ja EHS (työterveys ja -turvallisuus) liittyvät toisiinsa täältä >

Kestävyysraportointi saattaa asettaa monille yrityksille teknisiä, toiminnallisia ja kulttuurisia haasteita. Onnistuakseen yrityksen kannattaa sitouttaa organisaation eri yksiköt, kuten vastuullisuustiimi, työsuojeluorganisaatio, taloushallinto, IT ja henkilöstöhallinto, mukaan kestävyysraportointiin, jotta saadaan mahdollisimman kattavasti tietoa eri yksiköistä, jota voidaan hyödyntää raportoinnissa ja vastuullisuuden kehittämisessä.

Mikäli organisaatiosi jo työskentelee työterveyden ja -turvallisuuden ja/tai ympäristön parissa, olet hyvässä vauhdissa. Monet yritykset ja organisaatiot tekevät jo nyt asioita, jotka jossain määrin vastannevat raportointistandardeja. Nämä saattavat olla asioita, joista olet jo tietoinen, mutta on myös paljon tekijöitä, joiden harva ymmärtää vaikuttavan vastuullisuuteen ja kestävään kestävyyteen.

Kolme vinkkiä kestävyysraportoinnin aloittamiseen

1: Aloita miettimällä, miksi kestävyysraportointia tehdään

Suurelta osin raportoinnilla vastataan yritykselle asetettuihin vaatimuksiin. Kestävyysraportointidirektiiviä ei kuitenkaan ole suunniteltu lisätäkseen vaatimusten määrää, vaan sen tarkoituksena on liiketoiminnan läpinäkyvyyden ohella auttaa yrityksiä tunnistamaan vastuullisuuteen liittyviä mahdollisuuksia.

Raportoinnin avulla ei ainoastaan viestitä asioista ulospäin, vaan se auttaa tunnistamaan myös niitä seikkoja, jotka ovat jo mallillaan, mistä löytyy kehitettävää ja mitä kehittämismahdollisuuksia ylipäänsä on olemassa. Organisaatiossa tulisi ensiksi selvittää, mitä kestävyysraportoinnista halutaan saada sisäisesti irti ja mitä se edellyttää. On suositeltavaa aloittaa niistä tunnusluvuista ja mittareista, jotka ovat liiketoiminnan kannalta kriittisiä.

2: Osallistuta asiaankuuluvat henkilöt ja tiimit mukaan

Varmista, että osallistutat raportoinnin ja tiedonsaannin kannalta tärkeät roolit ja osastot kestävyysraportoinnin suunnitteluvaiheessa. Muun muassa ympäristövaikutuksista, työntekijöiden sitoutumisesta ja prosessien noudattamisesta on tärkeää kerätä tietoa jo raportin suunnittelun alkuvaiheessa. Mitä todennäköisimmin organisaation eri osastoissa on tarjota paljon dataa, jotka yhdessä voivat antaa arvokasta tietoa kestävyysraporttiin ja koko organisaation vastuullisuusstrategiaan.

3: Lisää sisäistä tietämystä ja sitouttamista

On tärkeää rakentaa sitoutumista ja lisätä ymmärrystä organisaation sisällä. Vaikka kestävä kehitys ja vastuullisuus ovatkin toiminnoista riippumatta paljon esillä, on henkilöstöä jatkuvasti koulutettava ja tiedotettava vastuullisuuteen ja kestävyyteen liittyvistä aiheista. Henkilöstön sitouttaminen vastuullisuusstrategiaan edellyttää, että he ymmärtävät miksi kestävyysraportointia tehdään ja miksi vastuullisuustyö on yhteiskunnallisesti mutta myös liiketoiminnan jatkuvuuden kannalta tärkeää.

Testaa tietosi - paljonko tiedät CSRD:stä?